- Schwierige Marktentwicklung durch stark veränderte US-Geldpolitik

- US-Notenbank signalisiert das baldige Ende ihres Anleiheankaufprogramms – mit Abbau der Bilanzstruktur ist ab Mitte März rechnen

- Marktkorrektur scheint weit fortgeschritten, kurzfristige Ausblicke für Finanzmärkte nach wie vor ungewöhnlich unsicher

Die Volatilität ist 2022 mit voller Wucht an die Finanzmärkte zurückgekehrt. Dabei spielen zwar mehrere Faktoren eine Rolle, aber der wichtigste ist der ungeschickte Versuch der Marktteilnehmer, die sich rasch ändernde US-Geldpolitik einzupreisen. Das Umdenken ist ungewöhnlich abrupt erfolgt. Während im September 2021 die Märkte eine Zinserhöhung von 25 Basispunkten (0,25 %) für 2022 einpreisten, werden jetzt allgemein vier oder fünf Anhebungen erwartet. Parallel zu diesen Entwicklungen hat die US-Notenbank signalisiert, dass ihre Ankaufprogramme für Vermögenswerte (Quantative Easing, QE) bald auslaufen werden. Anleger sollten nun davon ausgehen, dass die Fed etwa ab Mitte des Jahres mit der Verringerung ihrer Bilanz beginnen wird.

Viele hatten sich von der kürzlich stattfindenden Fed-Pressekonferenz eine Verschiebung bezüglich der jüngsten in Aussicht gestellten geldpolitischen Maßnahmen versprochen. Jedoch ist genau der gegenteilige Effekt eingetreten. Powells Äußerungen wurden in jeder Hinsicht hawkish interpretiert. Er schien sich mehr über eine außer Kontrolle geratene Inflation zu sorgen, als darüber, dass der Markt eine zu straffe Geldpolitik einpreisen könnte.

Das Unbehagen des Vorsitzenden ist verständlich. Da sich die Inflation in den USA auf einem 30-Jahres-Hoch befindet und die Wirtschaft nahe der Vollbeschäftigung liegt, ist die Notwendigkeit einer deutlichen Rücknahme der geldpolitischen Unterstützung (Konjunkturmaßnahmen) unschwer erkennbar. Dieser Straffungszyklus beginnt ungewöhnlich spät. Denn die realen Leitzinsen (Zinssätze) in den USA sind außergewöhnlich niedrig und die quantitative Lockerung stellt einen zusätzlichen geldpolitischen Anreiz dar. Unter diesen Bedingungen ist es schwer vorherzusagen, in welchem Umfang eine Straffung erforderlich sein wird, bevor der Prozess überhaupt begonnen hat.

Das Ende einer Ära

Während der Pandemie herrschten ungewöhnlich günstige monetäre Bedingungen für Investoren. Das Ende dieser Ära und die Rückkehr zu normaleren geldpolitischen Bedingungen waren immer mit einem gewissen Unbehagen der Anleger verbunden. So wie die niedrigen Zinssätze und das QE die Renditen der Assets erhöht und die Marktvolatilität gedämpft haben, sollte es keine große Überraschung sein, wenn eine Umkehrung dieser geldpolitischen Bedingungen ein schwierigeres Marktumfeld einläutet. Diese Anpassung könnte etwas Zeit erfordern.

Trotzdem bleiben wir auch nach der jüngsten Korrektur, die im Januar zu einem zweistelligen Rückgang des S&P 500 Index und einer Korrektur des NASDAQ 100 im mittleren bis hohen Zehnprozentbereich geführt hat, nicht allzu pessimistisch. Verschiedene Indikatoren für die Anlegerpositionierung auf dem Optionsmarkt – wie der VIX-Index, der in dieser Woche auf über 30 gestiegen ist – deuten darauf hin, dass sich die Anleger nun ausreichend gegen Kursverluste abgesichert haben, nachdem sie zu Beginn des Jahres noch sehr zuversichtlich waren Umfragen zur Stimmung der Privatanleger zeichnen ein ähnliches Bild. Solche Stimmungs- und Positionierungsindikatoren sind in der Regel recht zuverlässige Kontraindikatoren – die meisten deuten derzeit darauf hin, dass die Marktkorrektur bereits in vollem Gange ist.

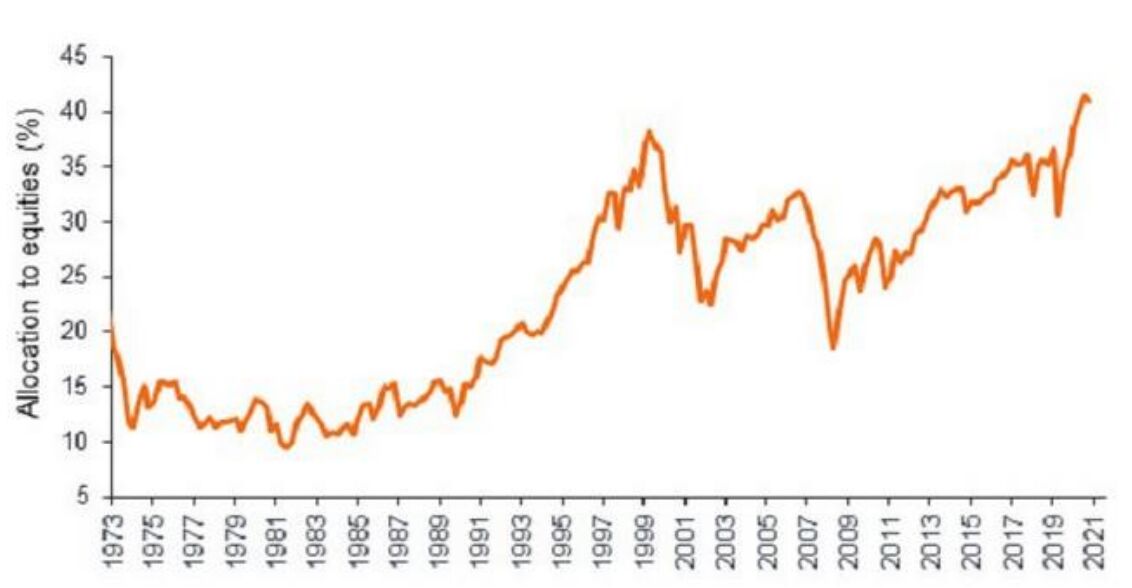

Während jedoch einige Indikatoren bereits für einen Kauf während der Bodenbildung des Aktienmarkteinbruchs sprechen, mahnen andere zur Vorsicht. Eine dieser Überlegungen ist die Dimension. Die Korrektur bei den US-Aktien ist erst etwas mehr als drei Wochen alt. Die meisten Marktkorrekturen dauern normalerweise doppelt so lange. Außerdem muten die jüngsten Korrekturen der US-Aktien im Vergleich zu den Gewinnen, die während der Pandemie erzielt wurden, immer noch bescheiden an. In den beiden Kalenderjahren 2020 und 2021 hat der S&P 500 Index über 50 % und der NASDAQ 100 fast 90 % zugelegt. Vermutlich gibt es noch mehr Spielraum für Korrekturen. Auch wenn der Fed-Kurswechsel in den letzten Monaten Anleger aufgerüttelt zu haben scheint und sie versuchen, das Risiko in ihren Portfolios zu reduzieren, hat es keine Kapitalflucht gegeben. US-Privatanleger investierten in diesem Jahr mehr in Aktien als je zuvor in der Geschichte (siehe Abbildung 1). Darüber hinaus flossen an 16 der ersten 18 Handelstage dieses Jahres Gelder in globale Aktien, was einem kumulierten Nettozufluss von 84 Mrd. US-Dollar entspricht.

Schaubild 1: Rekordhoch der Aktienquote bei US-Privatanlegern

Quelle: Refinitiv Datastream, Janus Henderson Investors, Stand: 24. Januar 2022. Allokation der US-Haushalte in

Aktien in % des Finanzvermögens.

Quelle: Refinitiv Datastream, Janus Henderson Investors, Stand: 24. Januar 2022. Allokation der US-Haushalte in

Aktien in % des Finanzvermögens.

Die kurzfristigen Aussichten für die Finanzmärkte sind ungewöhnlich unsicher. Die Risiken für die Zinserwartungen in den USA scheinen jetzt ausgewogener zu sein, nachdem in letzter Zeit fünf mögliche Zinserhöhungen für dieses Jahr eingepreist wurden. Aber auch nach diesen Zinserhöhungen werden die monetären Bedingungen im Vergleich zur Stärke der wirtschaftlichen Erholung immer noch ungewöhnlich akkommodierend sein. Während die Erwartungen für die kurzfristigen Zinssätze nun realistischer scheinen, sind die tatsächlichen Anleiherenditen offenbar immer noch sehr niedrig. Sollte sich die Weltwirtschaft in diesem Jahr als so stabil erweisen, wie wir erwarten, dann ist es für die Schlussfolgerung noch zu früh, dass die Märkte die Normalisierung der Geldpolitik vollständig eingepreist haben.

Vor diesem recht komplizierten Hintergrund bleiben wir bei einer vorsichtigen Haltung gegenüber risikoreichen Assets. Wir bevorzugen weiterhin Vermögenswerte, die von der globalen Erholung profitieren, und halten uns von denjenigen fern, die für steigende Realzinsen am anfälligsten sind. Bei den Aktien spricht das für eine Tendenz in Richtung Value- und weg von Growth-Titeln. Auf regionaler Ebene bevorzugen wir weiterhin Aktien aus der Eurozone, Japan und Großbritannien gegenüber dem wachstumsstarken US-Markt. Die Aussichten für chinesische Aktien scheinen nach dem Einbruch im letzten Jahr jetzt ausgewogener zu sein, und die sich abzeichnende geldpolitische Lockerung beginnt Wachstumssorgen zu mildern. Wir sind der Meinung, dass es noch zu früh ist, um das Exposure in Bezug auf die Duration an den globalen Anleihemärkten wieder aufzubauen, sehen aber nach dem jüngsten Anstieg der Spreads und Renditen allmählich Chancen bei Hochzinsanleihen.

Paul O’Connor, Head of Multi-Asset und Portfolio Manager bei Janus Henderson Investors

Weitere beliebte Meldungen: